Thứ Bảy, 08/08/2026 | 02:21

20:00 |

Thuế TTĐB ô tô sẽ phân hóa mạnh theo dung tích xilanh

Bộ Tài chính đang dự thảo Luật sửa đổi, bổ sung một số điều tại các Luật về thuế. Một trong những điểm quan trọng của dự thảo này chính là các phương án thuế suất thuế Tiêu thụ đặc biệt (TTĐB) đối với ô tô.

Việc sửa đổi thuế suất thuế TTĐB đối với ô tô đang được Bộ Tài chính đề xuất theo hướng chia nhỏ các nhóm đối tượng chịu thuế và áp thuế suất đặc biệt cao đối với các chủng loại ô tô kích thước lớn, tiêu hao nhiều nhiên liệu.

.jpg) Thuế TTĐB các dòng xe có dung tích xilanh lớn có thể sẽ tăng mạnh.

Thuế TTĐB các dòng xe có dung tích xilanh lớn có thể sẽ tăng mạnh.

Phân loại theo thực trạng

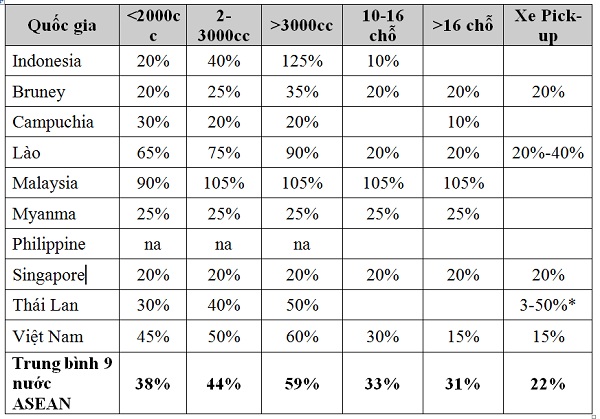

Tham khảo chính sách thuế TTĐB đối với ô tô của 10 nước ASEAN, Bộ Tài chính cho hay, 90% nước áp dụng phương thức thu theo tỷ lệ phần trăm trên giá trị, riêng Philippine áp dụng phương pháp thu hỗn hợp tỷ lệ phần trăm với thuế tuyệt đối.

Để khuyến khích sử dụng năng lượng tiết kiệm, nhìn chung, các nước đều áp dụng mức thuế suất thuế TTĐB thấp hơn đối với các loại xe có dung tích xi lanh nhỏ. Đặc biệt ở một số nước còn áp dụng thuế TTĐB ở mức thấp đối với dòng xe tiết kiệm năng lượng, xe sử dụng năng lượng sạch.

Cụ thể, mức thuế suất đối với dòng xe dưới 2.000cc của nhiều nước dao động trong khoảng 15% đến 30%, ngoại trừ một số quốc gia như Malaysia (90%), Lào (65%),… Mức thuế suất đối với dòng xe trên 3.000 cc đặc biệt cao ở hầu hết các nước, ví dụ như ở Indonesia (125%), Lào (90%), Malaysia (105%). Tuy nhiên, cũng có quốc gia không phân biệt mức thuế suất thuế TTĐB giữa các chủng loại xe như Singapore (thống nhất áp dụng thuế suất 20%), Philippine…

Như vậy, so với 10 nước ASEAN, mức thuế suất thuế TTĐB đối với xe ô tô từ 9 chỗ ngồi trở xuống có dung tích xi lanh dưới 2.000cc ở Việt Nam đang cao hơn 7% so với mức bình quân của khu vực (38%) và cao hơn 5% so với mức trung bình của 4 nước Indonesia, Malaysia, Singapore, Thái Lan. Trong đó, Thái Lan và Indonexia là 2 nước có nền công nghiệp ô tô tương đối phát triển và có xuất khẩu ô tô nhiều.

Về phân nhóm dung tích xilanh để đánh thuế, Bộ Tài chính thống kê: 9 nước ASEAN áp dụng thuế suất khác nhau thì có 9 cách phân nhóm khác nhau. Ví dụ: Phân nhóm đối với dòng dung tích xi lanh thấp nhất là từ 1.000cc trở xuống có Lào, Malaysia; phân nhóm đối với dòng dung tích xi lanh thấp nhất là từ 1.500cc trở xuống có Indonesia. Thái Lan phân nhóm xe bắt đầu từ dung tích 2.000cc. Ngoài ra còn các tiêu thức dung tích khác như 1.700cc (Bruney); 1.800cc - 2.000cc - 2.500cc (Malaysia)...

Bộ Tài chính thấy rằng phân loại các nước khác nhau phụ thuộc vào thị hiếu tiêu dùng và thực trạng các dòng xe mỗi nước.

Thuế suất thuế TTĐB các nước trong ASEAN.

Thuế suất thuế TTĐB các nước trong ASEAN.

Ưu tiên xe nhỏ, hao ít nhiên liệu

Giữa tháng 7-2015, kết luận tại cuộc họp thường trực Chính phủ về cơ chế, chính sách thực hiện Chiến lược và Quy hoạch phát triển công nghiệp ô tô Việt Nam, Thủ tướng Nguyễn Tấn Dũng đã giao Bộ Tài chính chủ trì, phối hợp với Bộ Công thương và các bộ, ngành liên quan xây dựng phương án sửa đổi chính sách thuế TTĐB theo nguyên tắc phân chia thành các nhóm nhỏ hơn, giảm mức thuế suất thuế TTĐB đối với dòng xe ưu tiên phát triển và áp dụng mức thuế suất thuế TTĐB cao và đặc biệt cao đối với các dòng xe dung tích trên 3.000cc.

Với chỉ đạo đó của Thủ tướng Chính phủ, cùng với những nghiên cứu kinh nghiệm của các nước ASEAN, Bộ Tài chính đề xuất nhiều phương án để xin ý kiến các bộ, ngành liên quan và doanh nghiệp.

Về phân nhóm xe đối với loại xe có dung tích từ 1.500cc trở xuống, Bộ Tài chính dự kiến 2 phương án là chia thành 2 nhóm nhỏ (xe có dung tích từ 1.000cc trở xuống và xe có dung tích từ trên 1.000cc đến 1.500cc) hoặc gộp chung thành một nhóm (xe có dung tích từ 1.500cc trở xuống).

Đối với mỗi phương án chia nhóm, Bộ Tài chính lại đưa ra các phương án thuế suất cũng như lộ trình áp dụng tương ứng cho từng chủng loại xe để các doanh nghiệp có thời gian chuẩn bị đầu tư cũng như phù hợp với lộ trình giảm thuế nhập khẩu.

Trước hết là đối với xe ô tô chở người 9 chỗ ngồi trở xuống. Trong dòng xe có dung tích từ 1.500cc trở xuống, Bộ Tài chính dự định áp dụng thuế suất chung là 30% (giảm 15%) hoặc chia nhóm và áp dụng mức thuế 25% (giảm 20%) từ 1-7-2016, còn 20% từ 1-1-2018 với xe từ 1.000cc trở xuống và mức thuế 30% (giảm 15%) từ 1-7-2016, còn 25% từ 1-1-2018 đối với loại dung tích xilanh từ 1.000cc đến 1.500cc.

Loại xe trên 1.500cc đến 2.000cc áp dụng thuế suất 40% (giảm 5%) từ 1-7-2016, còn 30% từ 1-1-2018. Loại xe trên 2.000cc đến 3.000cc áp dụng thuế suất 60% (tăng 10%) từ 1-7-2016, còn 55% từ 1-1-2018. Loại xe từ trên 3.000cc, bao gồm cả motorhome áp dụng thuế suất 75% (tăng 15%) từ 1-7-2016 và giảm còn 70% từ 1-1-2018.

Đối với xe ô tô chở người từ 10 đến dưới 16 chỗ, Bộ Tài chính cũng đưa ra 2 phương án: Giảm thuế suất từ 30% hiện hành xuống 15% hoặc xuống 20%.

Thuế suất TTĐB đối với xe ô tô chở người từ 16 đến dưới 24 chỗ đang được dự kiến giảm từ 15% hiện hành xuống 10% (vì các nước đều thu trừ Thái Lan) hoặc xuống 0% (vì thực tế không sử dụng cho tiêu dùng hộ gia đình).

Đối với xe ô tô điện loại chở người từ 9 chỗ trở xuống, theo Bộ Tài chính, sửa đổi thuế suất loại từ 10 đến dưới 16 chỗ còn 5% (giảm 10% so hiện hành) và áp dụng thuế suất 0% đối với loại từ 16 đến dưới 24 chỗ.

Trong tháng 8, Bộ Tài chính sẽ tổng hợp ý kiến của các bộ, ngành liên quan cũng như doanh nghiệp để trình Chính phủ và hoàn thiện trình Quốc hội cho ý kiến vào kỳ họp thứ 10, Quốc hội khóa XIII.

-

Giá xe sẽ lại tăng?

Theo Hồng Vân (Báo Hải Quan)