Thứ Sáu, 26/04/2024 | 13:09

07:05 |

Chỉ ba doanh nghiệp đủ điều kiện giảm thuế nhiều linh kiện ôtô về 0%

Bộ Tài chính vừa gửi lên Chính phủ Dự thảo Chính sách thuế nhập khẩu đối với linh kiện ôtô giai đoạn 2018 - 2020.

Theo đó, Bộ Tài chính đề xuất giảm thuế nhập khẩu đối với linh kiện ôtô nhập khẩu trong 5 năm từ năm 2018-2022, có kèm theo điều kiện về sản lượng xe sản xuất lắp ráp.

Chỉ có 3 danh nghiệp đạt được ưu đãi thuế linh kiện của Bộ Tài chính.

Chỉ có 3 danh nghiệp đạt được ưu đãi thuế linh kiện của Bộ Tài chính.

Chỉ 3 doanh nghiệp đủ điều kiện ưu đãi

Bộ Tài chính đề xuất với Chính phủ 2 phương án giảm thuế.

Phương án 1, giảm thuế nhập khẩu của 163 dòng thuế linh kiện ôtô nhập khẩu để lắp ráp cho 2 nhóm xe về 0%. Theo đó, giảm mức thuế trung bình của cả bộ linh kiện từ 14-16% xuống khoảng 7% đối với xe dưới 9 chỗ và khoảng 1% đối với xe tải dưới 5 tấn.

Phương án 2, giảm thuế nhập khẩu của 19 dòng thuế linh kiện là động cơ, hộp số, cụm truyền động, bơm cao áp để lắp ráp cho 2 nhóm xe từ các mức 3%, 5%, 10%, 15% 18%, 20%, 25%, 30%, 32%, 45%, 50% xuống 0% (do đây là một số linh kiện, phụ tùng trong giai đoạn tới Việt Nam chưa thể sản xuất) và giảm thuế suất của 42 dòng thuế thuộc nhóm 8708 (bộ phận và phụ kiện của xe ôtô) để lắp ráp cho 2 nhóm xe nêu trên từ các mức 15%, 20% và 25% xuống 10%. Theo đó, giảm mức thuế suất trung bình của cả bộ linh kiện từ 14-16% xuống 9 - 11% đối với xe dưới 9 chỗ và 7,9% đối với xe tải dưới 5 tấn.

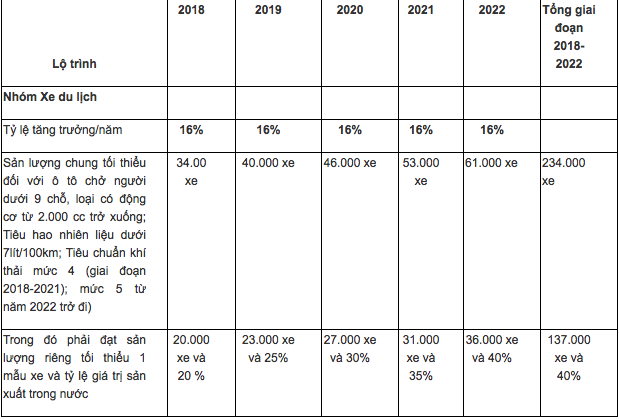

Theo Bộ Tài chính, đây là sản lượng chung cho các mẫu xe và sản lượng riêng cho một mẫu xe mà 1 doanh nghiệp tham gia chương trình cam kết phải đạt được hàng năm và tỷ lệ giá trị sản xuất trong nước của mẫu xe cam kết phải đạt được hàng năm, để lắp ráp cho hai nhóm xe.

Một là, nhóm xe chở người dưới 9 chỗ, có dung tích xi lanh từ 2.000 cc trở xuống, tiêu hao nhiên liệu dưới 7lít/100km, tiêu chuẩn khí thải mức 4 (giai đoạn 2018-2021); mức 5 từ năm 2022 trở đi. Điều kiện để một doanh nghiệp đượng hưởng ưu đãi đó là tỷ lệ tăng trưởng phải đạt 16%/năm. tổng sản lượng lắp ráp phải đạt tối thiểu 234.000 xe giai đoạn 2018 -2020.

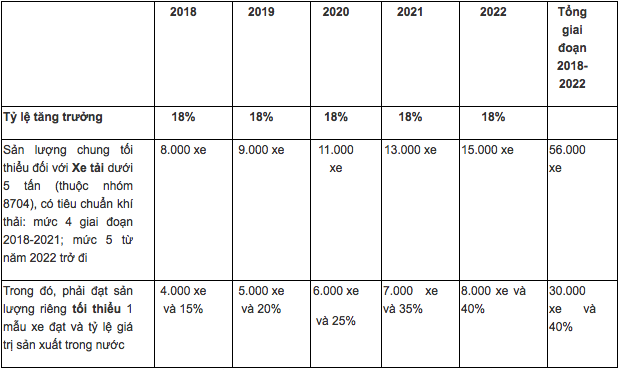

Hai là, nhóm xe tải có tổng trọng lượng có tải từ 5 tấn trở xuống, tiêu chuẩn khí thải mức 4 (giai đoạn 2018-2021); mức 5 từ năm 2022 trở đi.

Hai là, nhóm xe tải có tổng trọng lượng có tải từ 5 tấn trở xuống, tiêu chuẩn khí thải mức 4 (giai đoạn 2018-2021); mức 5 từ năm 2022 trở đi.

Với các điều kiện này, Bộ Tài chính khẳng định chỉ có 3 doanh nghiệp đáp ứng là Trường Hải, Hyundai Thành Công, Toyota Việt Nam.

Với các điều kiện này, Bộ Tài chính khẳng định chỉ có 3 doanh nghiệp đáp ứng là Trường Hải, Hyundai Thành Công, Toyota Việt Nam.

Có thể vi phạm cam kết với WTO

Bộ Tài chính đánh giá, việc giảm thuế các linh kiện sẽ có tác dụng tốt trong việc khuyến khích doanh nghiệp sản xuất lắp ráp ôtô giảm chi phí, giảm giá bán để nâng cao sự cạnh tranh so với xe ôtô nhập khẩu để tăng sản lượng tiêu thụ trong nước cũng như xuất khẩu.

Việc yêu cầu các doanh nghiệp cam kết về sản lượng chung tối thiểu cho các mẫu xe thuộc Chương trình sẽ phải sản xuất, lắp ráp hàng năm theo lộ trình sẽ vừa là điều kiện ràng buộc để bảo đảm ngành sản xuất lắp ráp ôtô trong nước tăng được dung lượng thị trường với tỷ lệ tăng trưởng nhất định hàng năm, tạo động lực để các doanh nghiệp tiếp tục đầu tư và phát triển sản xuất tại Việt Nam.

Đặc biệt, theo Bộ Tài chính, việc giảm các dòng thuế cho linh kiện ôtô sẽ khuyến khích phát triển được ngành công nghiệp phụ trợ thông qua việc tăng nhu cầu đối với linh kiện sản xuất trong nước. Với yêu cầu cam kết về sản lượng riêng cho một mẫu xe nhất định gắn với tỷ lệ giá trị sản xuất trong nước phải đạt được tăng dần hàng năm đòi hỏi doanh nghiệp phải tự đầu tư công nghệ, mở rộng đầu tư sản xuất linh kiện hoặc có chính sách để khuyến khích các doanh nghiệp khác trở thành doanh nghiệp phụ trợ phục vụ cho sản xuất lắp ráp của doanh nghiệp mình.

"Khi đã đạt và duy trì được một sản lượng xe nhất định cho một mẫu xe thì khi đó sẽ thu hút được các doanh nghiệp phụ trợ cho mẫu xe đó và cho các mẫu xe khác có sử dụng chung linh kiện, phụ tùng, đồng thời khuyến khích mở rộng việc cung cấp linh kiện, phụ tùng phụ trợ có khả năng dùng chung cho ngành công nghiệp khác. Đây là tác động kép của chính sách ưu đãi”, Bộ Tài chính khẳng định.

Tuy vậy, Bộ Tài chính cho rằng hai phương án trên sẽ làm thị trường Việt Nam không thể hấp thụ được hết do vậy cần khuyến khích xuất khẩu sang thị trường ASEAN và ngoài ASEAN. Việc đưa ra mục tiêu đạt được tỷ lệ giá trị sản xuất trong nước là 40% vào năm 2022 là nhằm tạo tiền đề để xe sản xuất lắp ráp tại Việt Nam có thể xuất khẩu sang thị trường ASEAN.

Bộ Tài chính cho biết, so sánh hai phương án thì phương án 1 sẽ giúp doanh nghiệp giảm chi phí đầu vào nhiều hơn phương án 2, với mức độ ưu đãi thuế nhập khẩu cao hơn nên tạo thuận lợi hơn cho doanh nghiệp.

Về nhược điểm, Bộ Tài chính khẳng định, một số doanh nghiệp không có chủ trương mở rộng sản xuất, lắp ráp tại Việt Nam sẽ khó khăn do không được hưởng mức thuế suất 0% khi nhập khẩu bộ linh kiện để lắp ráp, các công ty này sẽ thu hẹp sản lượng sản xuất, lắp ráp và dần chuyển sang nhập khẩu xe nguyên chiếc để kinh doanh thương mại.

Việc thực hiện hai phương án đều có khả năng vi phạm các cam kết WTO. Theo đó, có ý kiến lo ngại sẽ có khả năng bị các nước thành viên WTO khiếu kiện hoặc gặp phản ứng từ các doanh nghiệp hoặc đại sứ quán của các nước không được hưởng lợi từ các chính sách này.

Tuy nhiên, trong WTO cũng có ngoại lệ nếu việc ưu đãi thuế nêu trên là vì mục đích môi trường vì vậy, với quy định về điều kiện về tiêu chuẩn tiêu hao năng lượng và tiêu chuẩn phát thải khí thải của mẫu xe cam kết và mục tiêu của chương trình ưu đãi thuế chỉ cho xe tiết kiệm nhiên liệu, thân thiện môi trường thì sẽ giảm khả năng vi phạm cam kết WTO tương tự như chương trình ưu đãi thuế 5 năm của Indonesia vừa thực hiện năm 2013.

Bộ Tài chính cũng cho rằng 2 phương án giảm thuế chưa thật sự phù hợp với Quyết định 229 của Chính phủ, trong đó quy định duy trì mức thuế nhập khẩu ở mức trần cam kết thuế quan đối với các loại phụ tùng, linh kiện động cơ, hộp số, cụm truyền động, các loại phụ tùng, linh kiện sản xuất trong nước đáp ứng được yêu cầu về chất lượng và số lượng.

Túi tiền quốc gia vơi đi hàng chục ngàn tỷ đồng

Bộ Tài chính có đánh giá tác động của việc giảm thuế, theo đó sẽ ảnh hưởng đến thu ngân sách nhà nước.

Để bảo đảm việc tính toán tác động giảm thu thuế nhập khẩu được sát với thực tế, Bộ Tài chính thực hiện nguyên tắc tính theo số liệu kế hoạch sản xuất lắp ráp của 3 doanh nghiệp đủ điều kiện tham gia Chương trình trong giai đoạn 2018-2022.

Trường hợp thực hiện 1 trong 2 phương án giảm thuế nhập khẩu đối với linh kiện ôtô thì sẽ tăng sản lượng sản xuất, lắp ráp trong nước. Các doanh nghiệp tiếp tục duy trì và mở rộng sản xuất, qua đó góp phần tăng thu về thuế thu nhập doanh nghiệp.

Chỉ tính riêng phần lợi nhuận của 4 mẫu xe (xe grand I10, xe Kia morning, xe Thaco Frontier K190 và xe Vios) theo sản lượng lắp ráp thì thuế thu nhập doanh nghiệp của 3 doanh nghiệp đủ điều kiện ưu đãi thuế này sẽ tăng lên. Theo đó, nếu thực hiện phương án 1 thì tổng số thuế nhập khẩu giảm 5.231 tỷ đồng, thuế thu nhập doanh nghiệp thu được do tăng sản lượng 535 tỷ đồng.

Phương án 2, tổng số thuế nhập khẩu giảm 3.505 tỷ đồng, thuế thu nhập doanh nghiệp thu được do tăng sản lượng 535 tỷ đồng.

Đặc biệt, từ năm 2018, khi thuế nhập khẩu đối với xe con từ ASEAN giảm từ 30% xuống 0%, xe tải nhẹ và xe pick up giảm từ mức 5% xuống 0% thì dự kiến tỷ lệ tăng trưởng nhập khẩu đối với dòng xe dưới 9 chỗ sẽ tăng trên 40%/năm và dòng xe tải dưới 5 tấn là 30%.

Theo đó, dự kiến số thu thuế nhập khẩu đối với xe ôtô nguyên chiếc từ ASEAN dự kiến giảm hàng năm: xe dưới 9 chỗ giảm cho giai đoạn 2018 - 2022 là 13.069 tỷ đồng, xe tải dưới 5 tấn và xe pickup là 9.187 tỷ đồng.

Tổng giai đoạn 2018-2022 cho cả 2 nhóm xe chở người dưới 9 chỗ và xe tải dưới 5 tấn là 22.256 tỷ đồng.

Như vậy, trường hợp không thực hiện phương án nào nêu trên thì số thu thuế nhập khẩu đối với xe ôtô nguyên chiếc cũng sẽ giảm khoảng 22.256 tỷ đồng trong 5 năm 2018-2022 do tác động của việc thực hiện cam kết trong Hiệp định ATIGA. "Nếu thực hiện giảm thuế nhập khẩu đối với linh kiện ôtô thì các doanh nghiệp trong nước sẽ tăng sản lượng sản xuất lắp ráp xe ôtô nguyên chiếc trong nước.

Từ đó, sẽ giảm bớt được nhu cầu nhập khẩu xe nguyên chiếc từ ASEAN. Việc giảm thuế nhập khẩu đối với linh kiện ôtô cũng làm giảm số thu thuế nhập khẩu nhưng số giảm thu (giảm từ 14% xuống 0%) sẽ ít hơn so với số giảm thu từ việc giảm thuế nhập khẩu xe ôtô nguyên chiếc (giảm từ 30% xuống 0%), đồng thời số thu ngân sách sẽ được bù đắp một phần do tăng thu từ thuế thu nhập doanh nghiệp và còn có các tác động gián tiếp tích cực đến kinh tế xã hội trong nước”, Bộ Tài chính phân tích.

Tuy nhiên, Bộ Tài chính cũng lưu ý đến việc giảm thuế sẽ có tác động gián tiếp tạo việc làm, thu nhập cho người lao động, góp phần phát triển kinh tế đất nước. Chẳng hạn, Trường Hải có 22.000 lao động trực tiếp và 60.000 lao động gián tiếp; Công ty Toyota là 1.768 lao động trực tiếp và 410 lao động gián tiếp...

Theo Bạch Dương (VnEconomy)

Ý kiến đánh giá